Dnešním dětem hrozí výrazně nižší důchody, než mají jejich rodiče.

4.1.2020 | Ing. Jiří Šafařík CSc.

Jak je to možné? Mohou za to nenápadné změny v českém systému důchodového zabezpečení. Možná jste již slyšeli o tzv. parametrických změnách prvního důchodového pilíře. Většinou jim nevěnujeme přílišnou pozornost, mohou však mít naprosto zásadní dopad na výši našich důchodů.V roce 1996 a poté v roce 2010 proběhly dvě takové změny, které mají významný dopad na výši důchodů nejen dnešních, ale i budoucích studentů. Ale než se k nim dostaneme, pojďme si říci jak se vlastně starobní důchod počítá a na čem skutečně záleží.

Na čem vlastně závisí výpočet důchodů?

Na první pohled je to velice jednoduché. Všechny důchody vyplácené z důchodového pojištění (starobní, invalidní, pozůstalostní) závisí na dvou proměnných. A to na výši příjmů (přesněji vyměřovacích základů) a na tzv. dosažené době pojištění. Nejen nejdůležitější důchod v životě, starobní důchod, ale i ostatní důchody se počítají podle tohoto vzorce:

DŮCHOD = základní výměra + procentní výměra

Základní výměra je fixní a pro rok 2020 je vyplácena ve výši 3 490 Kč. Procentní výměra je součin 1,5 % x výpočtový základ x doba pojištění. První proměnná, výpočtový základ, vychází z celoživotních příjmů. Tu mohou studenti přímo ovlivnit tím, jaké budou mít v budoucnu příjmy. A druhou proměnou je doba pojištění, což je součet dob účasti na důchodovém pojištění. A právě tam je skryt ďábel v detailu.

Jak to bylo a jak je to nyní s dobou pojištění u studentů?

Studentům studujícím před rokem 1996 (včetně učebních oborů) se do doby pojištění započítávají 100 % i roky od prvního ročníku střední školy, nejdříve však po ukončení povinné školní docházky (zpravidla od 1. září). Studium po dosažení věku 18 let, se hodnotí jako tzv. náhradní doba pojištění a započítává se v rozsahu prvních šesti let tohoto studia. Započítává se ovšem jen 80 %, tzn. maximálně 4,8 roků.

Od roku 1996 zafungovala první parametrická změna, která říká, že studium před dosažením věku 18 let, se již do doby pojištění nezapočítává. To znamená, že se hodnotí jen studium po dosažení věku 18 let jako náhradní doba pojištění v rozsahu prvních šesti let tohoto studia s redukcí na 80 %. To však platí jen do konce roku 2009.

Od roku 2010 pak začala platit druhá zásadní parametrická změna 1. důchodového pilíře týkající se započítávání studia do doby pojištění. Počínaje 1. lednem 2010 doba studia již není dobou důchodového pojištění ani dobou náhradní. To znamená, že se už vůbec nezapočítává do doby pojištění potřebné pro nárok na důchod a pro výpočet jeho výše.

Tato parametrická změna 1. důchodového pilíře má následující dopady na výši důchodů současných dětí:

1) Dětem se začíná počítat doba pojištění teprve od chvíle, kdy se stanou tzv. zaopatřenými. To znamená od chvíle, kdy začnou pracovat.

2) U dětí studujících vysokou školu to může být až po 26. roku věku.

3) Studenti tak mohou přijít až o 11 let doby pojištění (mezi 15. a 26. rokem věku).

4) O každý rok pojištění méně, znamená o 1,5 % nižší procentní výměru důchodu.

Co to všechno znamená a způsobí?

Zkrácená doba důchodového pojištění tak bude mít negativní vliv nejen na výši starobního důchodu, ale případně i na výši invalidního důchodu nebo tzv. pozůstalostních důchodů (vdovský/vdovecký, sirotčí). Studentům mohou dokonce vzniknout problémy se získáním nároku na důchod z důvodu nedosažení potřebné doby pojištění, která činí 35 let včetně náhradních dob pojištění nebo 30 let bez náhradních dob pojištění. Tuto situaci lze však řešit více způsoby, musí to ale být včas.

Dá se s tím něco dělat?

Říká se, že neznalost zákona neomlouvá. A taky se říká, kdo umí, ten umí. Na základě detailní znalosti zákona o důchodovém pojištění vám můžeme prozradit, že existují zákonné možnosti, jak můžete vašim dětem zajistit, aby se jim započítávala i doba studia, a to již od jejich 15 let. Ty možnosti jsou v zásadě čtyři, všechny vyžadují zapojení studenta do důchodového pojištění.

1) Student jako osoba spolupracující

Možné již od patnácti let věku dítěte, po skončení povinné školní docházky. Tuto možnost mohou využít rodiče, kteří podnikají jako OSVČ a vytvoří tzv. rodinný podnik. S ohledem na princip rozdělení příjmů a výdajů mezi osobu spolupracující, nepředstavuje ve většině případů toto řešení žádné další finanční výdaje navíc. Je však třeba počítat, s nevýznamným snížením důchodu rodiče.

2) Zaměstnání studenta na dohodu o pracovní činnosti

Možné také od patnácti let věku, měsíční příjem musí činit od roku 2019 alespoň 3 000 Kč. Pokud rodiče podnikají jako OSVČ nebo vlastní firmu, pak mohou své dítě zaměstnat sami. Pokud ne, pak je potřeba učinit dohodu s jiným podnikatelským subjektem. Třeba se známými, kteří podnikají. Tato varianta je výhodnější než varianta předchozí.

3) Student vedle studia podniká jako OSVČ

Tato varianta přichází v úvahu až od 18 let věku studenta. Existuje však možnost podnikat i před 18. rokem věku s tím, že je vyžadován souhlas zákonného zástupce nezletilého a tzv. přivolení soudu. Ale i kdyby podnikání zahájil až v 18 letech, tak je to pořád osm let pojištění navíc.

4) Student jako dobrovolný plátce důchodového pojištění

Poslední varianta je přístupná studentům také až od 18. roku věku. Minimální výše pojistného činí v roce 2020 částku 2 439 Kč měsíčně. K dobrovolnému důchodovému pojištění se lze přihlásit i zpětně. Z uvedených možností se však jedná o nejméně výhodnou (nejdražší) variantu.

Jaký lze očekávat přínos popsaných řešení?

To bude záležet na získané době pojištění navíc, na způsobu, jakým tato doba pojištění byla dosažena, a na budoucích příjmech dětí v jejich dospělosti.

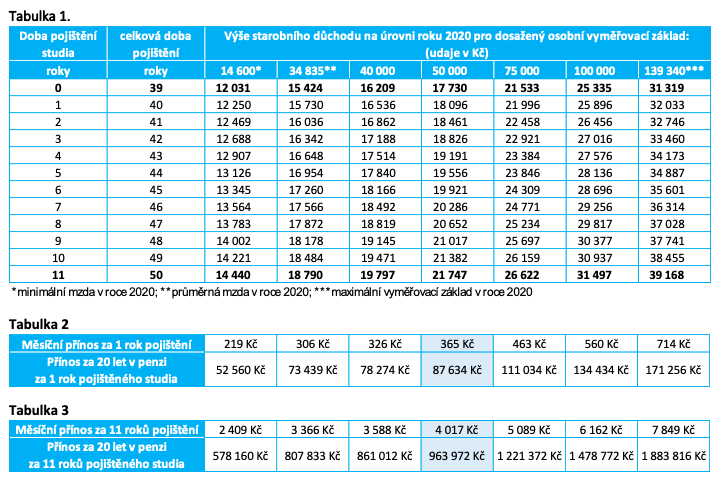

Význam účasti studenta na důchodovém pojištění v období od jeho věku 15 let až do 26 let je přehledně uveden v následujících tabulkách 1 až 3

V tabulce 1 jsou uvedeny výše starobního důchodu spočítané v „současné hodnotě“ roku 2020 v závislosti na získané době pojištění a dosažených osobních vyměřovacích základech.

V prvním řádku jsou spočítány starobní důchody pro dobu pojištění 39 let, tzn. pro situaci, kdy student do věku 26 let nebyl účasten důchodového pojištění. Výše důchodu jsou spočítány pro zvolené osobní vyměřovací základy počínaje minimální mzdou a konče maximálním vyměřovacím základem.

V posledním řádku jsou spočítány starobní důchody pro dobu pojištění 50 let, tzn. pro situaci, kdy student byl účasten důchodového pojištění po celé období studia od věku 15 do 26 let.

Poněvadž ne vždy se podaří důchodově pojistit studenta po celé jedenáctileté období studia, jsou v tabulce 2 uvedeny přínosy za jeden celý získaný rok pojištění. V prvním řádku je uvedeno zvýšení starobního důchodu za jeden rok pojištění, opět pro stejné zvolené vyměřovací základy. V druhém řádku jsou spočítány celkové přínosy při jednom získaném roku pojištění během pobírání vyššího starobního důchodu po dobu 20 let. Tak například u měsíčního příjmu 50 000 Kč přinese každý rok pojištění získaný během studia zvýšení starobního důchodu o 365 Kč, což za 20 let v důchodu činí 87 634 Kč.

V tabulce 3 jsou uvedeny přínosy při plném důchodovém pojištění studenta v daném období studia, tzn. při získání 11 let pojištění navíc. V prvním řádku je uvedeno zvýšení starobního důchodu za získaných 11 roků pojištění, opět pro stejné zvolené vyměřovací základy. V druhém řádku jsou spočítány celkové přínosy při 11 získaných rocích pojištění během pobírání vyššího starobního důchodu po dobu 20 let. Pokud vezmeme opět příklad osobního vyměřovacího základu ve výši 50 000 Kč, pak měsíční starobní důchod studenta bude vyšší o 4 017 Kč, což za 20 let udělá již zajímavou sumu skoro jeden milión korun (963 972 Kč).

Z tabulek vyplývá, že student, který je během celého svého studia důchodově pojištěn (tzn. po dobu 11 let) získá starobní důchod o 20 % až 25 % vyšší než student, který důchodově pojištěn nebyl.

Závěrečné slovo

Jak je z výše uvedeného vidět, současní a budoucí studenti budou díky parametrickým změnám z let 1996 a 2010 brát nižší důchody než jejich rodiče. V každém případě se s tím dá pracovat a zajistit svým dětem - studentům, výrazně vyšší důchod, než budou pobírat jejich spolužáci, kteří tuto možnost nevyužijí.

V dané problematice lze vymezit tyto tři přístupy jejího řešení:

1) Řeší-li se důchodové pojištění dětí/studentů včas a průběžně, jsou náklady na získání doby pojištění nízké nebo nulové; v některých případech znamenají i finanční přínos (bonus).

2) Řeší-li se pozdě, lze již využít pouze dobrovolné důchodové pojištění, což představuje vysoké náklady.

3) Neřeší-li se důchodové pojištění dětí/studentů vůbec, bude to pro studenty znamenat výrazně nižší důchody. A to se netýká jen důchodu starobního, ale také ostatních důchodů, tzn. invalidního a důchodů pozůstalostních.

První přístup (včasné a průběžné řešení) je nejefektivnější. A pokud jsou rodiče navíc podnikatelé (OSVČ nebo majitelé firem), tak je optimální řešit problematiku důchodů společně jak pro děti – studenty, tak i jejich rodiče. Rodiče totiž často (v drtivé většině) z pojistného na důchodové pojistné přispívají na základě tzv. principu solidarity na cizí důchody a nevyužívají možnost z tohoto pojistného zajistit vyšší důchod vlastních dětí. Praxe nám to potvrzuje.

Jedná se však celkově o velmi komplexní problematiku zasahující nejen do zákona 155/1995 Sb. o důchodovém pojištění, ale i do problematiky daňové a určitě se vyplatí, nechat si všechny možné varianty, jak zvýšit svým dětem důchod, spočítat profesionály v této oblasti.