Proč se zajímat o své důchodové pojištění i v mládí? Již během produktivního života můžete přijít o statisíce, stejně tak v penzi

12.1..2022 | Ing. Jiří Šafařík, Bc. Jiřina Holubová

Většina lidí má odvody na sociální (důchodové) pojištění spojeny jen se starobními důchody, a proto se o stav svého pojištění zajímá až s blížící se penzí. Z důchodového pojištění se ale vyplácí nejen starobní důchod, nýbrž také důchody invalidní a pozůstalostní. Případné nedostatky v evidenci ČSSZ či neevidované doby pojištění nás mohou v penzi připravit o nemalou částku. Ještě více však můžeme tratit během produktivního života. Invalidita nás totiž může postihnout kdykoliv. Důslednou kontrolou evidence ČSSZ, ale i základní znalostí zákona, abyste se pokud možno vyhýbali neevidovaným dobám, můžete zabránit nemalým ztrátám. Jak dokládají propočty odborníků, člověk s průměrným příjmem může přicházet o tisíce korun každý měsíc a celkově o miliony.Málokdo ví, na co všechno máme za své odvody na sociální (důchodové) pojištění nárok. Přitom zaměstnanec s průměrným příjmem jen za letošní rok odvede na důchodovém pojištění přes 136 000 Kč, což v dnešních cenách dělá za 40 let života skoro 5,5 milionů Kč. Zájem o informace, na co máme vlastně z důchodového systému nárok, se zpravidla objeví až s blížícím se odchodem do starobního důchodu. Z důchodového pojištění se však vyplácí nejen starobní důchod, ale také důchody invalidní a pozůstalostní, tedy důchody vdovské, vdovecké a sirotčí. A tyto dávky mohou někdy hrát významnou roli ve vašem rodinném rozpočtu již během ekonomicky aktivní části života.

INVALIDŮ JE VÍCE NEŽ NEZAMĚSTNANÝCH

Člověk si nerad připustí, že v jeho životě může nastat situace, kdy se stane invalidním. Téměř nikdo si neumí spočítat, co by to udělalo s jeho peněženkou a dalším životem rodiny. Statistiky přitom ukazují, že během produktivního věku se stane invalidním 1 z 5 lidí. Počet invalidních důchodců v ČR k 31. 12. 2020 činí 417 639 osob, což představuje téměř 8 % ekonomicky aktivních obyvatel. Invalidních důchodců je tedy aktuálně více než nezaměstnaných. A 96 % všech přiznaných invalidních důchodů je z důvodu nemoci, úrazy tvoří pouze 4 %.PROČ SE ZAJÍMAT O DŮCHODOVÉ POJIŠTĚNÍ OD ZAČÁTKU?

Neevidované doby (mezery), ke kterým ČSSZ nemá ve své evidenci žádné záznamy, mají negativní vliv na výši starobního důchodu. Málokdo si však uvědomuje, že by to mohl být problém i v případě invalidity nebo smrti. Neevidované doby důchodového pojištění mohou mít paradoxně větší dopad na rodinný rozpočet už během produktivního života. Zatímco řádný starobní důchod začne člověk pobírat až od dosažení důchodového věku, uvažujme orientačně po dobu dvaceti let, invalidita ho může potkat kdykoliv. Může tak přijít o významnou část peněz, na které by měl normálně nárok, a to i po výrazně delší dobu ve srovnání se starobním důchodem.KAMENEM ÚRAZU MŮŽE BÝT DOBA POJIŠTĚNÍ. LZE JI VŠAK AKTIVNĚ OVLIVNIT

Na výši invalidního důchodu má, kromě stupně invalidity a příjmů zakládajících účast na důchodovém pojištění, vliv doba pojištění, jež u invalidního důchodu hraje významnější roli, než tušíme. Je to také faktor, který můžeme aktivně ovlivnit.Doba pojištění pro stanovení výše invalidního důchodu se skládá z doby pojištění získané před vznikem invalidity a dopočtené doby, což je doba ode dne vzniku nároku na invalidní důchod do dosažení důchodového věku, kterou by člověk mohl odpracovat, pokud by se nestal invalidním. Doba pojištění před vznikem invalidity se stanovuje pro invalidní důchod stejným způsobem jako pro starobní důchod.

Dopočtená doba se započte při splnění daných podmínek plně, ale může být i krácena kvůli neevidovaným dobám, pokud jejich délka překročí zákonem dané limity. Krátí se v poměru délky dob pojištění získaných v českém pojištění v období od 18 let věku do vzniku nároku na invalidní důchod vůči celkové době, která uplynula od dosažení 18 let věku do dne vzniku nároku na invalidní důchod. Pro účely stanovení délky dopočtené doby se za dobu pojištění považuje též doba studia na střední nebo vysoké škole v České republice (po dosažení věku 18 let po dobu prvních 6 let tohoto studia). A to i po roce 2009, na rozdíl od starobního důchodu.

Dobu pojištění tedy může zásadně ovlivnit délka neevidovaných dob. Může jít především o nedostatky a chybějící údaje v evidenci ČSSZ a pak také o nevhodné počínání kvůli neznalosti podmínek zákona 155/ 1995 Sb., o důchodovém pojištění. Ten obsahuje několik úskalí, o nichž lidé nevědí, a ani netuší, jak tyto chyby vygenerované třeba hned po ukončení školy mohou celoživotně ovlivnit výši všech důchodů, a to nevratně. V České republice chybí potřebná osvěta v této oblasti, lidé mají většinou pouze povrchní informace a jejich edukace je v této oblasti téměř na bodě nula. A přitom se jedná o jeden z nejdůležitějších zákonů, který je provází od jejich patnácti let až do smrti.

Je proto dobré mít na paměti, které doby se pro účely důchodového pojištění neevidují, a snažit se je ve svém životě eliminovat. Nekrytými dobami se mohou stát i doby, které by za jiných okolností byly započteny, tedy studia, zaměstnání, evidence na úřadu práce, v případě, že příslušná instituce nepošle potvrzení o těchto dobách na ČSSZ. Doporučujeme proto kromě snahy vyhnout se v produktivním životě nekrytým dobám také pravidelnou kontrolu, zda je vše u ČSSZ zaevidované. Tedy požádat ČSSZ o výpis z vaší důchodové evidence neboli o takzvaný Informativní osobní list důchodového pojištění (IODLP), na který má každý jednou ročně nárok zdarma. Existují i specializované firmy, které pomáhají nesrovnalosti v evidenci ČSSZ napravit. Není radno tuto kontrolu odkládat ani o den. Invalidita může vzniknout kdykoliv.

NEEVIDOVANÁ DOBA POJIŠTĚNÍ SNÍŽÍ INVALIDNÍ DŮCHOD O TISÍCE MĚSÍČNĚ

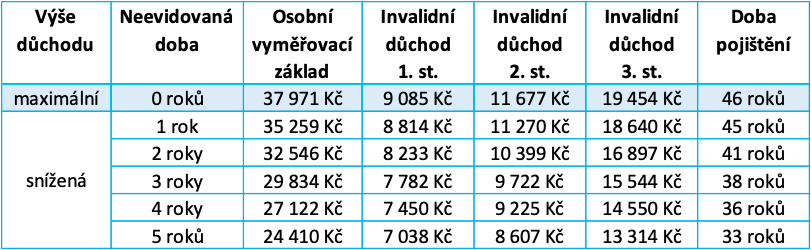

Pro názornou ukázku toho, jak může mezera v evidenci ČSSZ ovlivnit osobní finance už během produktivního života, vezmeme v úvahu příklad muže, zaměstnance se stabilním hrubým příjmem 38 000 Kč, který se stal ve 35 letech invalidním. Tabulka ukazuje výše invalidního důchodu pro všechny tři stupně invalidity v závislosti na různé délce neevidovaných dob získaných v období od 18 let věku muže do vzniku nároku na invalidní důchod.

Poznámka: Všechny výpočty jsou provedeny na úrovni roku 2022 (v současné hodnotě roku 2022), tudíž bez vlivu budoucího růstu průměrných mezd v České republice.

Jeden rok neevidované doby (doba nekrytá českým pojištěním) by snížil dobu pojištění o tento jeden rok (dopočtená doba pojištění by byla započtena plně), osobní vyměřovací základ by se snížil na 35 259 Kč. Tomu by odpovídalo snížení invalidního důchodu (2. řádek).

Počínaje dvěma roky neevidované doby, by se již doba pojištění pro invalidní důchod snížila ne o dva, ale o čtyři roky, neboť dopočtená doba pojištění by se započetla ve sníženém rozsahu. Osobní vyměřovací základ by se snížil na 32 546 Kč. Invalidní důchod by již klesl progresivně. Z tabulky plyne, že délka doby nekryté českým pojištěním má na výši invalidního důchodu zásadní vliv. Ten je nejvýraznější u invalidního důchodu pro třetí stupeň invalidity. Například při pěti letech neevidovaných dob by invalidní důchod pro první stupeň invalidity klesl o 2 047 korun, pro druhý stupeň invalidity o 3 070 korun a pro třetí stupeň invalidity o 6 140 korun.

PŮLSTOLETÍ KRÁCENÉHO DŮCHODU VÁS MŮŽE STÁT I MILIONY

Celkový dopad je ale ještě výraznější. Výše uvedenému invalidnímu důchodci bude vyplácen invalidní důchod až do dosažení věku 65 let, tedy po dobu 29 let. Od 65 let mu vznikne nárok na starobní důchod ve výši, v jaké mu náležel dosavadní invalidní důchod. Může také požádat o řádný (obecný) starobní důchod. Pokud by byl vypočítaný starobní důchod nižší než invalidní důchod, bude ponechán invalidní důchod. Pro další úvahy (výpočty) je předpokládáno, že starobní důchod bude vyplácen ve výši dosavadního invalidního důchodu.To znamená, že pokud se vám něco stane v 35 letech a váš invalidní důchod bude krácen, bude vaše rodina přicházet měsíčně o stovky až tisíce korun nejen po dobu 30 let pobírání invalidního důchodu (35 až 65 let), ale bude to pokračovat nadále i v důchodu starobním. Předpokládejme průměrnou délku dožití 85 let, takže budete trestáni za ‚hříchy mládí‘ dalších 20 let (65 až 85 let).

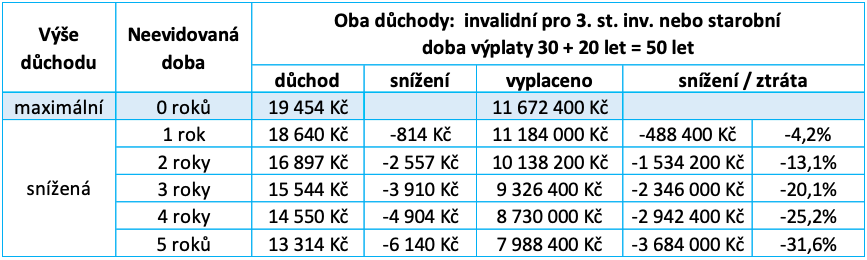

To potvrzuje následující tabulka, která vychází z příkladu výše. Jsou zde vypočteny částky vyplacených důchodů (invalidní pro 3. stupeň invalidity a navazující starobní ve stejné výši) celkem po dobu 49 let opět ve variantách pro zvolené délky neevidovaných dob, včetně celkových ztrát.

Poznámka: Všechny výpočty jsou provedeny na úrovni roku 2022 (v současné hodnotě roku 2022), tudíž bez vlivu budoucího růstu průměrných mezd v České republice).

Pokud by muž neměl žádnou neevidovanou dobu, bylo by mu za 50 let života z důchodového pojištění vyplaceno téměř 11,7 milionu Kč. Z toho invalidní důchod by představoval 7,0 milionu Kč a starobní důchod 4,7 milionu Kč (1. řádek). Jeden rok neevidované doby by snížil důchod o 814 Kč měsíčně, což by za 50 let představovalo ztrátu téměř 488 tisíc Kč, tedy 4,2 % (2. řádek).

Počínaje dvěma roky neevidované doby by již snížení důchodu, a tím i celková ztráta, pokračovala opět progresivněji. Celková ztráta by se pohybovala řádově v milionech korun. V případě pěti let neevidované doby by ztráta za 50 let činila skoro 3,7 milionu korun, což je přes 31 procent částky vyplacené v případě, že by tento muž měl plnou dobu pojištění, tedy bez neevidovaných dob.

Tato čísla platí pro konkrétní zvolený příklad hrubých příjmů 38 000 Kč. Je logické, že pro pojištěnce s vyššími (vysokými) příjmy by ztráty z důvodu příliš dlouhých neevidovaných dob byly ještě vyšší. A protože neevidovaným dobám se lze při alespoň základní znalosti zákona o důchodovém pojištění vyhnout, šlo by o ztráty zbytečné.

I proto je potřeba se o stav svého státního důchodového zabezpečení a úplnost a správnost evidence u ČSSZ zajímat co nejdříve a neodkádat to až na dobu, kdy se blíží odchod do starobního důchodu.