Dejte si včas do pořádku evidenci u ČSSZ. Zvláště pokud jste živitelem rodiny. Vaše rodina by mohla zbytečně přijít o statisíce korun od státu.

17.1.2022 | Ing. Jiří Šafařík, Bc. Jiřina Holubová

Z důchodového pojištění se vyplácí nejen starobní důchod, ale i důchody invalidní a pozůstalostní. Je všeobecně známo, že nedostatky v evidenci ČSSZ či neevidované doby pojištění nás mohou v penzi připravit o nemalou částku. Ještě více pak můžeme tratit během produktivního života v případě invalidity. O velké peníze může přijít také druhý z manželů a děti na vdovském a sirotčích důchodech. Přitom rodinám s dětmi nabízejí pozůstalostní důchody při průměrných příjmech velmi štědrou náhradu. Naopak neevidovaná doba v délce 5 let může připravit čtyřčlennou rodinu až o téměř 2 miliony korun.

Z důchodového pojištění, které je pro osoby vykonávající výdělečnou činnost povinné, se vyplácí prostřednictvím důchodů dávky hmotného zabezpečení pro případ stáří, při poklesu pracovní schopnosti z důvodu dlouhodobě nepříznivého zdravotního stavu (tj. invalidity) a při úmrtí živitele. Nevyplácí se tedy jen starobní důchody, ale také invalidní důchody a důchody pozůstalostní, tzn. vdovské, resp. vdovecké a sirotčí. Důchodové pojištění je tedy skutečným pojištěním, a nikoliv pouze jednou z forem daní, jak tvrdí někteří politici.

ŽIVITEL RODINY MŮŽE DŮCHODOVÝM POJIŠTĚNÍM OVLIVNIT JEJÍ ŽIVOTNÍ ÚROVEŇ V PŘÍPADĚ SVÉ SMRTI

Zatímco důchody starobní a invalidní patří mezi přímé důchody – jejich výše (procentní výměra) se odvozuje z doby pojištění a výše příjmů pojištěné osoby (pojištěnce), což může každý sám ovlivnit – vdovské, vdovecké a sirotčí důchody představují odvozené důchody. Jejich výše (procentní výměra) se odvozuje z výše důchodu jiné osoby.

Jejich příjemce tak nemůže ovlivnit jejich výši, přísluší mu jen role pasívního příjemce důchodu. Musí splnit pouze základní podmínku, kterou je skutečnost, že byl manželem či manželkou nebo nezaopatřeným dítětem zemřelé osoby (pojištěnce), která zemřela následkem pracovního úrazu, nebo která ke dni smrti pobírala starobní, nebo invalidní důchod, nebo splnila podmínky pro nárok na některý z těchto důchodů.

Z toho vyplývá důležitý fakt, a to že pokud je pojištěnec živitelem rodiny – hlavně rodiny s dětmi –, přebírá z velké míry osobní zodpovědnost za životní úroveň jejích členů v případě svého předčasného úmrtí. Tu může ovlivnit, a to jak pozitivně, tak i negativně, právě svým přístupem k důchodovému pojištění.

V praxi se to ovšem vědomě téměř neděje; lidé pod vlivem negativního pohledu na výši starobního důchodu nepovažují ani pozůstalostní důchody za významný způsob zajištění. Důchodové pojištění je tak často podceňováno, zatímco význam komerčního pojištění naopak přeceňován. Spoléhat pouze na jeden z těchto způsobů pojištění ale není rozumné a lidé by se měli primárně snažit získat maximum toho, na co mají ze zákona nárok.

JAK OVLIVNÍ VÝŠI POZŮSTALOSTNÍCH DŮCHODŮ PŘÍJMY ŽIVITELE RODINY

Podle statistik ročně zemře kolem 20 tisíc lidí ve věku nižším než 65 let. Ekonomické dopady předčasného úmrtí na životní úroveň pozůstalých jsou mnohem tvrdší během produktivního předdůchodového období. V případě smrti živitele rodiny během produktivního věku se pozůstalostní důchody odvozují z jeho invalidního důchodu pro invaliditu 3. stupně, na který by měl ke dni úmrtí nárok. Výše invalidního důchodu (přesněji procentní výměra) závisí na příjmech dosažených v rozhodném období před vznikem invalidity, v tomto případě přede dnem smrti, a získané době pojištění. Tyto dva faktory jsou proměnnými, které mohl měnit či ovlivnit zemřelý během svého života. Samozřejmě se musí jednat o příjmy, ze kterých bylo placeno pojistné na důchodové pojištění. Tedy žádné výplaty bokem na ruku, spropitné nebo dohody o provedení práce do 10 000 Kč.

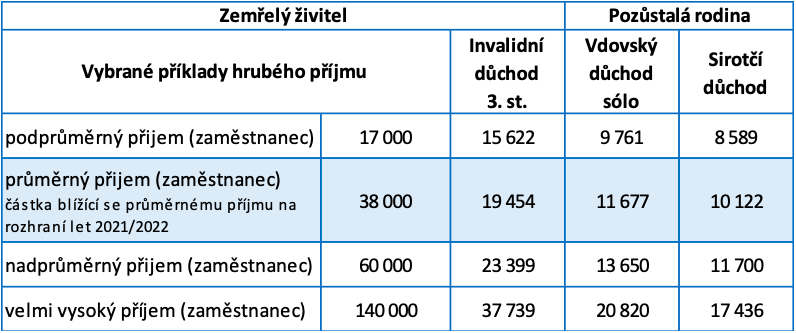

Výše příjmů zemřelého přímo ovlivňují výši jeho potenciálního invalidního důchodu pro 3. stupeň invalidity, a tím i nepřímo výši pozůstalostních důchodů. Následující tabulka ukazuje, jak se liší pozůstalostní důchody (Kč/měsíc) v závislosti na příjmech na čtyřech příkladech živitelů rodiny (mužích). Všichni splnili ke dni smrti podmínky pro nárok na invalidní důchod a dosáhli stejné doby pojištění 46 let (včetně tzv. dopočtené doby). Nejprve je stanovena z výše příjmů (osobního vyměřovacího základu) a ze zvolené doby pojištění zemřelého výše jeho potenciálního invalidního důchodu pro 3. stupeň invalidity a z něj jsou odvozeny důchody pozůstalostní.

Poznámka: Všechny výpočty jsou provedeny na úrovni roku 2022 (v současné hodnotě roku 2022)

Jde o zanedbatelnou nebo o štědrou pomoc vdovám a sirotkům?

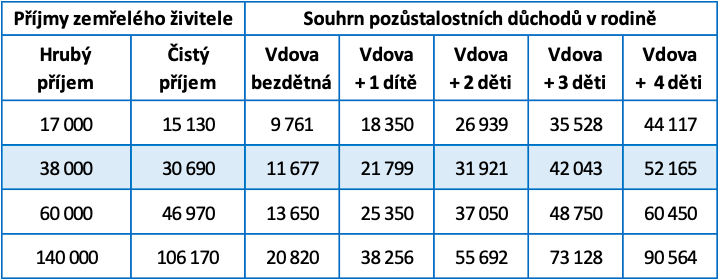

Pro porovnání čistého příjmu, který zemřelý živitel (manžel a otec) přinášel rodině, s dávkami důchodového pojištění ve formě pozůstalostních důchodů, můžeme vyjít z příkladů uvedených v předchozí tabulce. Pro zjednodušení lze předpokládat, že aktuální hrubý příjem zemřelého byl shodný s osobním vyměřovacím základem (tj. zjednodušeně průměrný hrubý příjem za dosavadní dobu výdělečné činnosti v současné hodnotě). Z hrubého příjmu vypočteme čistý příjem (bez daňových slev na děti; ty bude uplatňovat pracující matka) a jeho výši srovnáme s pozůstalostními důchody v následující tabulce.

Poznámka: Všechny výpočty jsou provedeny na úrovni roku 2022 (v současné hodnotě roku 2022)

Z porovnání čistého příjmu a pozůstalostních důchodů jasně vyplývá, že v případě nižšího čistého příjmu živitele rodiny je jeho náhrada dávkami z důchodového pojištění víc než štědrá. U vyšších příjmů to platí jen při větším počtu nezaopatřených dětí a u velmi vysokých příjmů již pozůstalostní důchody čistý příjem zemřelého nevyrovnají ani v případě čtyř nezaopatřených sirotků. Souhrn vdovského a sirotčích důchodů je ovšem v tomto případě v porovnání s předchozími příklady nižších příjmů výrazně vyšší, a pokud není pozůstalá rodina zatížená vyššími finančními závazky, tak bude postačovat pro nadprůměrnou životní úroveň pozůstalých. S rostoucími příjmy zemřelého manžela se ale finančně ohroženou stává ovdovělá bezdětná manželka.

Jaký vliv má na výši pozůstalostních důchodů doba pojištění zemřelé osoby

Druhým významným faktorem, který ovlivňuje výši pozůstalostních důchodů, je doba pojištění předčasně zemřelé osoby, ze které se stanoví výše jeho invalidního důchodu pro 3.stupěň invalidity. Skládá se z doby pojištění získané před vznikem invalidity (resp. smrti) a dopočtené doby, což je doba ode dne vzniku nároku na invalidní důchod do dosažení důchodového věku.

Dopočtená doba se započte při splnění daných podmínek plně, ale může být i krácena kvůli neevidovaným dobám, získaných před vznikem invalidity (resp. smrti), pokud jejich délka překročí zákonem stanovené limity. Toto krácení dopočtené doby pojištění je s rostoucím počtem neevidovaných roků pojištění progresívní. Nižší doba pojištění zemřelého živitele rodiny, znamená nižší invalidní důchod pro invaliditu 3. stupně, a tím i nižší pozůstalostní důchody.

Neevidované doby nebo nedostatky v evidenci ČSSZ mohou rodinu připravit o miliony

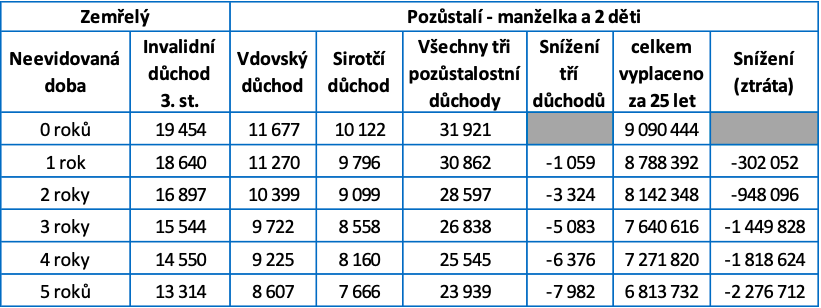

Negativní vliv neevidovaných dob v důchodovém pojištění zemřelého živitele rodiny na výši pozůstalostních důchodů vyplácených jeho ovdovělé manželce a osiřelým dětem názorně ukazuje následující tabulka. V tomto modelovém případu byl použit muž s hrubým příjmem (přesněji osobním vyměřovacím základem) 38 000 Kč měsíčně (částka blížící se průměrnému příjmu v ČR na rozhraní let 2021/2022) z první tabulky.

Po jeho smrti po něm zůstala třicetiletá manželka s dvěma dětmi ve věku 1 a 5 roků. Budeme předpokládat, že obě děti jsou nadané a budou studovat minimálně do 26 let svého věku. Manželka vdova tak bude pobírat sólo vdovský důchod po dobu 25 let, stejnou dobu bude pobírat sirotčí důchod mladší dítě a po dobu 21 let bude příjemcem sirotčího důchodu dítě starší.

Vliv neevidovaných dob na výši důchodů nejlépe ilustruje porovnání varianty s žádnou neevidovanou dobou a neevidovanými dobami v délce 1 až 5 roků. Pro každou variantu byl nejprve spočítán invalidní důchod pro 3. stupeň invalidity zemřelé osoby a z něj odvozeny vdovský a sirotčí důchod (ten je pro obě děti ve stejné výši) a měsíční součet všech tří pozůstalostních důchodů.

Z přehledu čísel v tabulce je vidět, že počínaje již dvěma roky neevidované doby v důchodovém pojištění zemřelé osoby dochází k progresívnímu snižování všech důchodů. V případě 5 roků neevidované doby by byl součet pozůstalostních důchodů měsíčně nižší o cca 8 000 Kč a za 25 let trvání jejich výplaty by pozůstalým bylo vyplaceno o 2,3 milióny korun méně.

Vznik nároku na výplatu pozůstalostních důchodů ovlivňují jak zemřelý, tak i pozůstalí. O jejich výši však ‚rozhoduje‘ výhradně zemřelá osoba. Přístupem ke svému důchodovému pojištění tak do významné míry přebírá osobní zodpovědnost za životní úroveň své pozůstalé rodiny.