Revoluce ve spoření na penzi odstartována: 7 změn penzijního spoření, které byste neměli přehlédnout

27.12.2023 | Bc. Martin Neduchal

Závěr roku 2023 s sebou přinesl asi nejvýznamnější změny v oblasti soukromého zabezpečení na penzi za poslední léta. Novinky přináší jak novela zákona o penzijním spoření, tak zrod nového státem podporovaného produktu k zajištění na penzi – DIP (dlouhodobý investiční produkt). Tyto změny se dotknou každého občana, který si soukromě spoří na penzi.Novela zákona o doplňkovém penzijním spoření přináší celou řadu významných změn, které se dotknou všech 4,3 mil účastníků penzijního spoření. Některé změny platí již od 1. 1. 2024, ostatní začnou platit od 1.7.2024. Jelikož se novela zákona týká nejen nově uzavřených smluv po 1. 1. 2024, ale i smluv stávajících, je důležité se podívat, které změny se týkají vaší smlouvy a včas se na ně připravit.

1) Maximální státní příspěvek se zvýší na 340 Kč

Od 1. 7. 2024 dojde ke změně výše státních příspěvků pro všechny účastníky penzijního spoření. Dochází jak ke změně výše státního příspěvku, tak i minimální a maximální úložky, u kterých vzniká nárok na státní příspěvek.

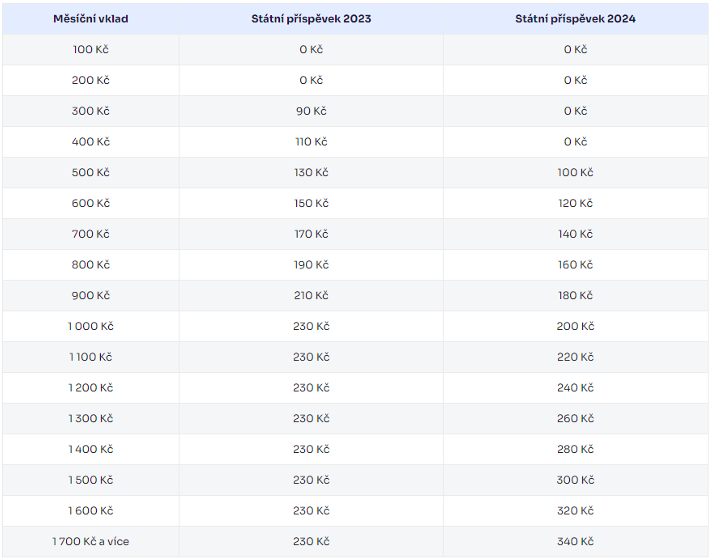

Do 30. 6. 2024 platí aktuální pravidla poskytování státních příspěvků. Stát dnes přispívá na smlouvu penzijního spoření od úložky 300 Kč/měs a to částkou 90 Kč. Maximálně můžete získat státní příspěvek ve výši 230 Kč, a to při úložce 1.000 Kč/měsíc a více.

„Nově se zvyšuje minimální příspěvek od státu na 100 Kč a to při úložce 500 Kč/měsíc. Maximální příspěvek bude činit 340 Kč při úložce 1.700 Kč/měsíc. Pro zjednoduší si stačí pamatovat, že státní příspěvek nově činí 20 % měsíčního příspěvku klienta.

Kdo si tedy spoří méně než 500 Kč měsíčně a nenavýší si včas měsíční příspěvek do penzijního spoření, od 1. 7. 2024 mu již nevznikne nárok na státní příspěvek. „Z celkových 4,3 milionu účastníků penzijního spoření se to týká téměř milionu smluv. Pokud má být zachována smlouva alespoň s minimálním státním příspěvkem ve výši 100 Kč, je potřeba si včas zvýšit výši příspěvku na 500 Kč/měsíc s tím, že lidé, kteří využívali maximální výše státního příspěvku a platili do penzijního spoření 1 000 Kč měsíčně si nově musí zvýšit úložku na 1 700 Kč měsíčně, aby využívali maximum, které stát nabízí. Pozor na častou chybu. Nestačí pouze navýšit platbu na smlouvě, ale změnu výše příspěvku je potřeba oznámit příslušné penzijní společnosti.

Změna výše státních příspěvků 2023 vs. 2024

2) Zvýšení limitů pro daňové odpočty až na 48.000 Kč

Maximální daňová úleva za rok 2024 se zdvojnásobí na 48.000 Kč. Od základu daně lze odečíst část měsíčního příspěvku, která převyšuje částku, na kterou náleží nejvyšší státní příspěvek. Před rokem 2024 bylo možné snížit daňový základ maximálně o 24.000 Kč při pravidelném vkladu alespoň 3.000 Kč/měsíc. Od roku 2024 je pro využití maximálních daňových výhod potřeba přispívat si více a jelikož se mění výše státních příspěvku od 1.7.2024, tak se mění i maximální částka, kterou je potřeba zasílat na smlouvu.

Pokud bychom si chtěli daňový základ snížit o maximum 48.000 Kč, pak je potřeba postupovat ideálně takto

- a) v období od 1. 1. 2024 – 30. 6. 2024 si platit příspěvky ve výši 5.000 Kč/měsíc. 1000 Kč měsíčně bude využito na získání maximálního státního příspěvku a zbývající 4 000 Kč měsíčně pak na snížení daňového základu o 48.000 Kč ročně

- b) v období od 1. 7. 2024 dále si hradit příspěvky ve výši 5.700 Kč/měsíc, přičemž na maximální využití státního příspěvku bude použito 1 700 Kč a pro snížení daňového základu o 48.000 Kč ročně pak zbývajících 4 000 Kč měsíčně

„Daňový odpočet bude možné uplatnit v součtu nejenom na penzijní smlouvy (DPS), ale i smlouvy životního pojištění (IŽP) a také na nový produkt DIP (dlouhodobý investiční produkt). Limit 48.000 Kč je společný a je možné jej využít buď na jeden produkt nebo v kombinaci produktů DPS, IŽP a DIP.

3) Minimální doba spoření u nových smluv se prodlouží z 5 let na 10 let

Novela prodlužuje také minimální dobu spoření, jež je nutná pro získání nároku na řádnou výplatu naspořených prostředků včetně státního příspěvku. Všechny peníze bez sankce bude možné nově vybrat až po 10 letech spoření.

Tato změna se týká pouze nových smluv uzavřených po 1. 1. 2024. Pokud již smlouva „běží“ a je uzavřena před 1. 1. 2024, platí minimální doba spoření 5 let.

Pokud budete se rozhodnete změnit penzijní společnost, pak při převodu smlouvy do jiné penzijní společnosti se spořící doba převádí.

Pro přesné pochopení situací, které mohou nastat si uveďme příklad účastníka ve věku 58 let.

- V případě uzavření nové smlouvy po 1. 1. 2024, řádný výběr bude umožněn v 68 letech, tzn. po 10 letech spoření.

- V případě, že smlouva vznikne převodem z jiné stávající smlouvy po 1.1.2024 (odspořeno na původní smlouvě 24 měsíců), řádný výběr tedy bude umožněn v 66 letech, tzn. po celkem 10 letech spoření.

- V případě, že by již účastník měl stávající smlouvu uzavřenou před 1. 1. 2024 (odspořeno 24 měsíců), řádný výběr bude možný v 63 letech, tzn. po 5 letech spoření.

4) Jednorázové výběry zůstávají zachovány

Dobrou zprávou je, že peníze naspořené v penzijním připojištění (transformovaný fond) a doplňkovém penzijním spoření (účastnické fondy) bude i nadále možné vybírat jednorázově, a to bez omezení.

„Jediný rozdíl u smluv uzavřených před 1. 1. 2024 a po 1. 1. 2024 je v délce spoření, která musí být na smlouvě splněna či odspořena, aby mohlo dojít k jednorázovému vyrovnání.

U smluv uzavřených před 1. 1. 2024 je spořící doba alespoň 60 měsíců. U smluv uzavřených po 1. 1. 2024 musí být splněna doba spoření alespoň 120 měsíců.

5) Důchodci už žádné státní příspěvky nedostanou

Od 1. 7. 2024 se zruší státní příspěvky (SP) lidem, kteří si spoří na penzijním spoření a zároveň už pobírají starobní důchod. Toto opatření postihne zhruba milion aktuálně spořících penzistů. Změna se týká všech starobních důchodců a nezáleží na tom, kdy byla smlouva penzijního spoření uzavřena.

Již přiznané státní příspěvky budou na smlouvě zachovány a pro výplatu státních příspěvků bude záležet na způsobu ukončení smlouvy. „Nyní určitě není potřeba smlouvu vypovídat a je výhodnější smlouvu zachovat alespoň do 1. 7. 2024 a pobírat do této doby státní příspěvky. Rozhodnutí, co se smlouvou, na kterou již nebudou chodit státní příspěvky, bude vhodnější provést až po 1.7.2024.

Podmínkou pro jednorázové vyrovnání je aktuálně mít tzv. odspořeno min. 60 měsíců. Tuto podmínku nebude splňovat čtvrt milionu penzistů. Pokud tedy budou chtít zrušit penzijní spoření a nebude odspořeno na smlouvě alespoň 60 měsíců, všechny státní příspěvky budou od počátku odebrány a bude vyplaceno tzv. odbytné.

„Zvláštní pozornost je potřeba věnovat v případech, kdy je spořící doba na smlouvě nižší než 24 měsíců a účastník již nemá zájem v placení příspěvků pokračovat z důvodu pobírání starobního důchodu. V takovém případě při ukončení smlouvy nebudou ze smlouvy vyplaceny vůbec žádné prostředky, a to jak vlastní příspěvky, ani příspěvky zaměstnavatele, ani státní příspěvky. Toto se týká zhruba 80 tisíc smluv. Aby bylo vyplaceno alespoň tzv. odbytné (prostředky bez státních příspěvků), je potřeba splnit podmínku spořící doby alespoň v délce 24 měsíců. Pokud již nechcete vynakládat prostředky na spoření, můžete si snížit úložku na 100 Kč měsíčně až do dosažení 24 měsíců a poté penzijní spoření ukončit.

Jaké jsou možnosti ukončení smlouvy a výplaty prostředků v případě pobírání starobního důchodu?

- V případě, že je odspořeno 60 měsíců a více, pak máme nárok na tzv. jednorázové vyrovnání včetně státních příspěvků.

- V případě, že je odspořeno 24 až 59 měsíců, pak vzniká nárok na tzv. Odbytné bez státních příspěvků.

- A naposledy pokud je odspořeno 0 až 23 měsíců, pak by nebylo z penzijního spoření vyplaceno nic.

6) Dvě penzijní spoření pro klienty spořící v transformovaném fondu

Novela umožňuje zachování účasti v transformovaném fondu při současném přispívání do účastnického fondu. Účastníky motivuje k setrvání v transformovaných fondech zejména garance nezáporného zhodnocení. Při zmrazení vkladů v transformovaném fondu je možné sjednat novou smlouvu a spořit na nové smlouvě do fondů nabízejících vyšší potenciální výnos v jakékoliv penzijní společnosti. Státní příspěvek bude poskytován vždy jen na úložky do jednoho typu fondů.

Dále je umožněno převod transformovaného fondu rovnou do účastnického fondu k jakékoliv penzijní společnosti.

7) Alternativní účastnický fond

Novela zavádí v doplňkovém penzijním spoření nový typ fondu, tzv. alternativní účastnický fond, který budou moci nabízet penzijní společnosti. Fondy budou moci investovat do rizikovějších produktů (nemovitosti, infrastruktury nebo fondy soukromého kapitálu), které ale mohou dosáhnout vyššího zhodnocení.

Uvidíme, s čím jednotlivé penzijní společnosti nakonec přijdou. V každém případě je potřeba myslet na to, že možnost dynamičtějšího investování (vyšší potenciál zhodnocení) je vykoupena cenou vyššího rizika. A je otázkou, jak vysoké riziko jsme ochotni podstoupit v případě spořícího produktu na tak klíčový cíl, jako je penze.